El comercio electrónico en España cerró 2025 por encima de los 114.800 millones de euros, un 20,6% más que el año anterior, según los últimos datos publicados por la CNMC. Solo en el cuarto trimestre, la facturación alcanzó los 31.418 millones de euros, con un crecimiento interanual del 22%, y el número de transacciones superó las 575 millones, un 20,2% más que en el mismo periodo de 2024. Son cifras que confirman que el sector no solo crece, crece a un ritmo que se acelera trimestre a trimestre.

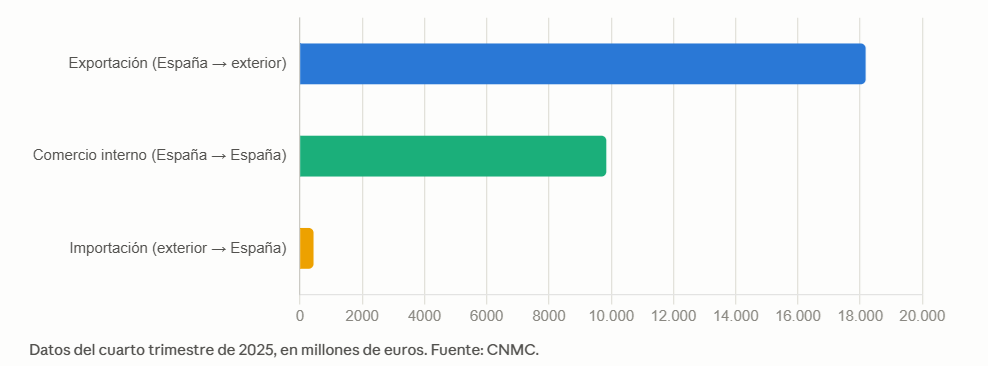

El gráfico anterior resume el dato que más interesa a la logística, porque describe hacia dónde se mueve realmente ese dinero. Las compras que los consumidores españoles hacen en comercios extranjeros alcanzaron los 18.164 millones de euros en el trimestre, un 14,8% más que un año antes, mientras que las compras que llegan desde el exterior hacia comercios españoles apenas sumaron 423 millones, un 21% más pero desde una base mucho más pequeña. El comercio puramente doméstico, transacciones entre comprador y vendedor españoles, se quedó en 9.831 millones, con un crecimiento del 38,6% que resulta llamativo pero que no compensa ni de lejos el peso de las compras al extranjero.

Esa asimetría deja un déficit comercial de 14.742 millones de euros en el trimestre, la diferencia entre lo que España compra fuera y lo que vende dentro a compradores extranjeros. El 94,6% de esas compras al exterior se realizó en comercios de la Unión Europea, lo que confirma que el grueso del flujo transfronterizo que hoy entra en España como paquete físico procede de un puñado de mercados relativamente cercanos, no de operadores asiáticos de bajo coste como suele asumirse de forma automática.

Cada uno de esos 18.164 millones de euros que salen de España hacia comercios extranjeros termina, en la inmensa mayoría de los casos, convertido en un paquete que debe entrar físicamente en territorio español, pasar por aduana si procede de fuera de la UE, y llegar a un domicilio o un punto de recogida a través de la red de última milla. El desequilibrio comercial que preocupa desde el punto de vista macroeconómico es, para un operador logístico o un courier internacional, sencillamente volumen de negocio, y ese volumen sigue creciendo por encima del 20% interanual.

Las prendas de vestir lideran tanto el gasto hacia el exterior como buena parte de la facturación total del sector, junto a las agencias de viajes y operadores turísticos, dos categorías que exigen cadenas logísticas muy distintas entre sí, la moda necesita redes de reparto ágiles y gestión de devoluciones, mientras que el turismo apenas genera flujo físico de mercancía. Esta combinación explica por qué los operadores de paquetería que hoy compiten por captar volumen de moda transfronteriza tienen delante un mercado que no deja de expandirse, mientras que el negocio ligado a servicios digitales o turísticos, aunque facture mucho, no se traduce en la misma presión sobre almacenes y flotas de reparto.

Lo que queda por ver es si esta brecha entre lo que España compra fuera y lo que consigue vender a compradores extranjeros seguirá ensanchándose al mismo ritmo, o si los operadores logísticos y los propios comercios españoles logran capturar una parte mayor de ese flujo internacional que hoy, sobre todo, entra.

Carlos Zubialde

contacto@informacionlogistica.com