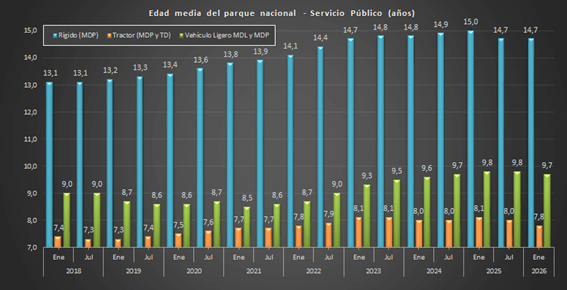

Según los datos publicados por el Observatorio de la Oferta y la Demanda de Transporte del Ministerio de Transportes y Movilidad Sostenible, en enero de 2026 la edad media de los vehículos pesados rígidos se mantiene en 14,7 años. En el caso de los vehículos ligeros desciende una décima, hasta los 9,7 años, y en las tractoras la reducción es de dos décimas, situándose en 7,8 años.

La evolución es moderadamente positiva, especialmente en tractoras, segmento donde tradicionalmente se concentra la inversión de las empresas más profesionalizadas y con mayor exposición a tráfico internacional. Sin embargo, el dato estructural sigue siendo exigente: una flota de rígidos con casi quince años de antigüedad media no puede considerarse joven en términos operativos ni medioambientales.

La edad de la flota no es un simple indicador estadístico. Incide directamente en consumo, mantenimiento, disponibilidad mecánica y cumplimiento normativo. Un vehículo más antiguo implica mayor probabilidad de averías, más tiempo inmovilizado y, en muchos casos, peores estándares de emisiones. En un entorno donde los costes de explotación están bajo presión constante, prolongar la vida útil del activo puede ser una decisión financiera comprensible, pero no siempre eficiente a medio plazo.

Que las tractoras reduzcan dos décimas apunta a un cierto dinamismo inversor, probablemente vinculado a la necesidad de operar en corredores internacionales donde los requisitos medioambientales y de eficiencia son más estrictos. Sin embargo, la estabilidad en los rígidos refleja que buena parte del tejido empresarial continúa aplazando decisiones de renovación.

Las razones son múltiples, comenzando por el margen estructural del sector, que sigue siendo limitado, con una fuerte competencia en precio que dificulta generar excedentes suficientes para afrontar inversiones elevadas. A ello se suma la incertidumbre regulatoria, tanto en materia fiscal como medioambiental, que introduce dudas sobre qué tecnología será dominante en los próximos años.

La electrificación del transporte pesado es uno de los factores que condicionan esa prudencia. El coste de adquisición de un vehículo eléctrico continúa siendo significativamente superior al de uno diésel convencional, mientras que la autonomía y la disponibilidad de infraestructuras de recarga, especialmente en rutas de largo recorrido, todavía presentan limitaciones. Para muchas pymes, asumir ese salto sin una red de apoyo clara supone un riesgo financiero difícil de justificar.

En paralelo, las ayudas públicas y los programas de incentivos no siempre se traducen en procesos ágiles o en una cobertura suficiente para compensar la diferencia de coste. El resultado es una estrategia conservadora: extender la vida útil de los vehículos actuales mientras se observa la evolución tecnológica y regulatoria.

Desde una perspectiva sectorial, la ligera reducción en la edad media es una señal de movimiento, pero no de transformación. La modernización profunda de la flota exige estabilidad normativa, visibilidad sobre la fiscalidad futura del combustible y un marco claro sobre electrificación e infraestructuras.

El envejecimiento contenido no debe interpretarse como complacencia, sino como síntoma de un sector que calcula cada inversión con cautela. La renovación no depende únicamente de la voluntad empresarial, sino de que el entorno permita asumir riesgos con cierta previsibilidad. Mientras esa certidumbre no exista, la flota seguirá rejuveneciendo a un ritmo insuficiente para responder plenamente a los retos económicos y ambientales que ya están sobre la mesa.

Carlos Zubialde

contacto@informacionlogistica.com