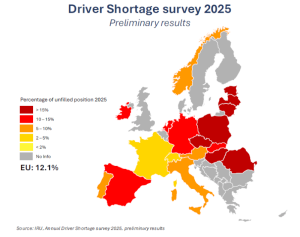

Cada año, la IRU toma el pulso al transporte por carretera a través de encuestas directas a operadores de todo el mundo, y los últimos resultados confirman una tendencia que el sector conoce bien, pero que sigue agravándose. En 2025, Europa suma 18.000 vacantes más de conductor que el año anterior, hasta alcanzar un total de 444.000 puestos sin cubrir en el conjunto de la Unión Europea. No se trata de una corrección puntual ni de un efecto estadístico, sino de una presión creciente sobre la capacidad operativa del transporte.

Lo relevante no es solo la cifra absoluta, sino dónde se concentra el problema. La escasez es especialmente intensa en los operadores del este de Europa y en España, dos áreas clave para el tráfico internacional comunitario. Gran parte de los flujos de largo recorrido dentro de la UE descansan en flotas españolas, polacas, rumanas o búlgaras, y cuando estas empresas no consiguen cubrir sus puestos de conducción, el impacto se traslada rápidamente al conjunto de la cadena logística.

Alemania aparece también entre los países con mayor volumen de vacantes, lo que añade un factor adicional de tensión. No es un mercado más: es el principal nodo europeo en términos de volumen de transporte por carretera. Cuando el mayor generador y receptor de mercancías tiene dificultades para asegurar conductores, los desajustes se multiplican, afectando a tiempos de tránsito, planificación de rutas y fiabilidad de los servicios.

Para las empresas de transporte, la escasez deja de ser un problema de recursos humanos y se convierte en una cuestión estratégica. Las flotas crecen más despacio de lo previsto, no por falta de demanda ni de camiones, sino por imposibilidad de ponerlos en circulación. Esto obliga a priorizar clientes, rutas o tipos de carga, y a renunciar en algunos casos a operaciones internacionales que, sobre el papel, serían rentables.

Las consecuencias también alcanzan a cargadores y operadores logísticos. Menos conductores disponibles implica menos flexibilidad para absorber picos de demanda, menor capacidad de reacción ante incidencias y una presión al alza sobre los precios del transporte, incluso en mercados donde la competencia sigue siendo elevada. La falta de conductores actúa como un cuello de botella silencioso, que no siempre se refleja de forma inmediata en tarifas, pero sí en la calidad y estabilidad del servicio.

En el caso español, la situación es especialmente delicada. La dependencia del tráfico internacional hace que cualquier tensión en la disponibilidad de conductores tenga un efecto amplificado. Además, la edad media elevada de la plantilla y las dificultades para atraer nuevos perfiles refuerzan la sensación de que el problema no se resolverá a corto plazo solo con ajustes salariales o campañas de captación.

La encuesta de la IRU no descubre un fenómeno nuevo, pero sí confirma que la escasez de conductores ha entrado en una fase estructural. Las empresas ya no pueden planificar pensando en que el mercado laboral se normalizará por sí solo. Adaptar redes, replantear modelos operativos y asumir que la capacidad será un recurso limitado forman parte, cada vez más, de la gestión diaria. La cuestión para el sector no es si faltarán conductores, sino cómo operar de forma sostenible en un escenario donde esa falta es la nueva normalidad.

Carlos Zubialde

contacto@informacionlogistica.com