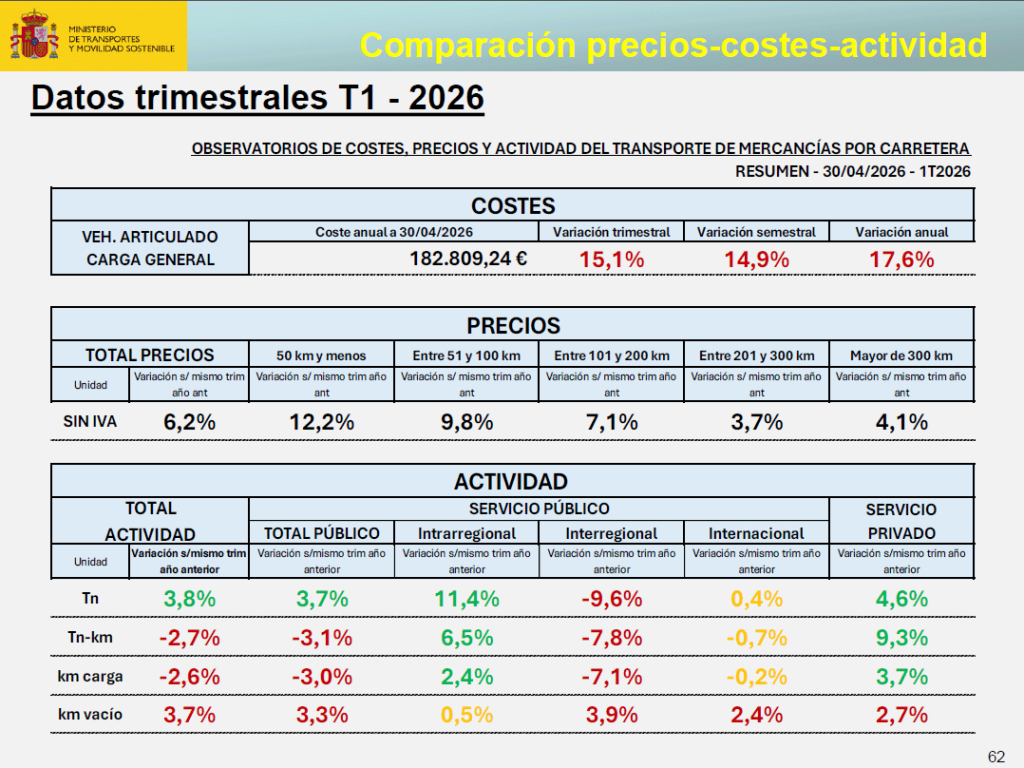

Los Observatorios de Costes, Precios y Actividad del Ministerio de Transportes correspondientes al primer trimestre de 2026 dejan una lectura sin margen para la interpretación optimista: los costes de explotación han subido un 15,1% respecto al mismo periodo de 2025, y la actividad ha retrocedido en todos los segmentos, tanto nacional como internacional.

El detonante es conocido. El 2 de marzo estalló el conflicto en Oriente Medio con el ataque de Israel y Estados Unidos a Irán, seguido del cierre del Estrecho de Ormuz, y la consecuencia inmediata sobre los combustibles fue una escalada que distorsiona cualquier comparativa con el año anterior. La partida de combustible ha subido un 42,6% en el trimestre, hasta representar el 36,2% de los costes totales de explotación, superando por primera vez a la partida de personal y dietas, que se sitúa en el 30,3%. En términos anuales, la variación acumulada de costes alcanza el 17,6%.

Para un vehículo articulado de carga general, estas cifras se traducen en un coste de 1,79 euros por kilómetro cargado y 1,52 euros por kilómetro en vacío, con un coste anual de explotación de 182.809 euros, según sus propios datos el Ministerio. Son cifras que ponen en entredicho la viabilidad de muchos contratos firmados antes del conflicto, ya que la cláusula de revisión de combustible, cuando existe, no siempre cubre la velocidad ni la magnitud de este tipo de shocks.

El Observatorio de Precios refleja que el mercado ha reaccionado con subidas, pero insuficientes para absorber el incremento de costes. El precio medio ha crecido un 6,2% interanual, aunque con diferencias notables según la distancia: los trayectos cortos de hasta 50 kilómetros han experimentado subidas del 12,2%, mientras que en recorridos de más de 300 kilómetros la subida se queda en el 4,1%. La brecha entre el encarecimiento de costes (15,1%) y el de precios (6,2%) es la fotografía más nítida de la presión que soportan los operadores.

La actividad, por su parte, ha caído una media del 3,1% respecto al primer trimestre de 2025. El transporte nacional ha registrado la caída más pronunciada, con un descenso del 7,8% en operaciones, mientras el internacional apenas ha variado, con un retroceso del 0,7%. Medido en toneladas transportadas, el balance es algo menos negativo ya que el incremento del transporte intrarregional, un 11,4%, y el ligero avance del internacional compensan parcialmente el desplome del nacional, que cede un 9,6%.

Los datos del primer trimestre de 2026 confirman una dinámica que el sector arrastra desde el inicio del conflicto: costes que suben con rapidez, precios que tardan en trasladarse a los contratos y una demanda que se contrae, especialmente en el segmento de distribución nacional. Mientras el Estrecho de Ormuz no se reabra de forma estable y los precios del combustible no remitan, la estructura de costes del transporte por carretera seguirá sometida a una tensión que las ayudas gubernamentales amortiguan parcialmente, pero no resuelven.

Carlos Zubialde

contacto@informacionlogistica.com