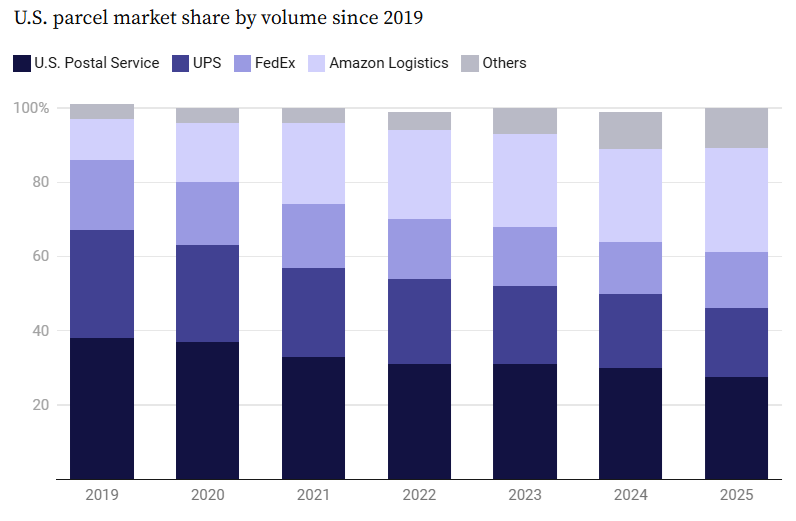

En 2025, por primera vez en la historia del sector, una empresa privada superó al servicio postal de un país en volumen de entregas. Amazon entregó 6.700 millones de paquetes el año pasado, superando los 6.600 millones del Servicio Postal de Estados Unidos (USPS), según el informe anual de ShipMatrix, consultora especializada en análisis del mercado de paquetería publicado el 16 de marzo. UPS quedó tercera con 4.400 millones de envíos, y FedEx cuarta con 3.600 millones. El ranking, que durante décadas pareció inamovible, ha cambiado de forma estructural.

Para entender el alcance real de este dato, hay que mirar cómo se ha construido ese volumen, porque no ha sido solo gracias al crecimiento del comercio propio de Amazon. El crecimiento de Amazon en paquetería no procede únicamente de sus propios pedidos online, sino también de nuevos contratos con terceros que ni siquiera venden en su plataforma. Amazon Shipping compite ya directamente con UPS y FedEx por el negocio ajeno, y lo gana. Esto no es una operadora de última milla volcada en su propio ecommerce, es un operador logístico completo que ha decidido abrir su red al mercado.

Tres factores explican la aceleración: el crecimiento de las ventas online, la expansión de su red de reparto en zonas rurales, y la reducción progresiva de su dependencia de UPS. Amazon ha invertido más de 4.000 millones de dólares para ampliar su cobertura rural, llevando su red propia a más de 4.000 comunidades que antes quedaban fuera de su alcance directo. Mientras tanto, UPS y FedEx han tomado una decisión estratégica propia que acelera este proceso: abandonar deliberadamente el segmento residencial de bajo margen para concentrarse en entregas B2B y envíos de mayor valor. El hueco que dejan lo llena Amazon, con su propia red o con los operadores alternativos que también están creciendo a doble dígito.

El siguiente movimiento ya está anunciado: Amazon planea reducir el volumen de paquetes que entrega a través del USPS en al menos dos tercios antes del otoño de 2026, cuando vence el contrato actual. Para el servicio postal estadounidense, que ya arrastra pérdidas acumuladas superiores a los 118.000 millones de dólares desde 2007, la dependencia de los volúmenes de Amazon no es menor: gestiona actualmente unos 1.700 millones de paquetes de la compañía al año.

Lo que ha ocurrido en Estados Unidos no es un fenómeno aislado ni el resultado de condiciones de mercado exclusivamente americanas. Es el desenlace lógico de una estrategia que Amazon ha aplicado con la misma consistencia en todos los mercados donde opera: primero usa la red ajena para crecer, luego construye la propia, y finalmente, ofrece esa red a terceros. En Europa, ese proceso está en una fase intermedia, pero avanza. Amazon Logistics ya gestiona una parte creciente de sus propias entregas en mercados como Alemania, Francia, España o el Reino Unido, y la pregunta no es si acabará compitiendo abiertamente con los operadores tradicionales europeos, sino cuándo y con qué intensidad lo hará.

Para las empresas de transporte y paquetería europeas, el caso americano ofrece una lectura incómoda: los grandes operadores que cedieron clientes a Amazon pensando que era un socio, descubrieron tarde que era un competidor en construcción. El mercado europeo tiene sus propias particularidades regulatorias y estructurales, pero la lógica de fondo es la misma. Quien controla el volumen, controla las condiciones.

Carlos Zubialde

contacto@informacionlogistica.com