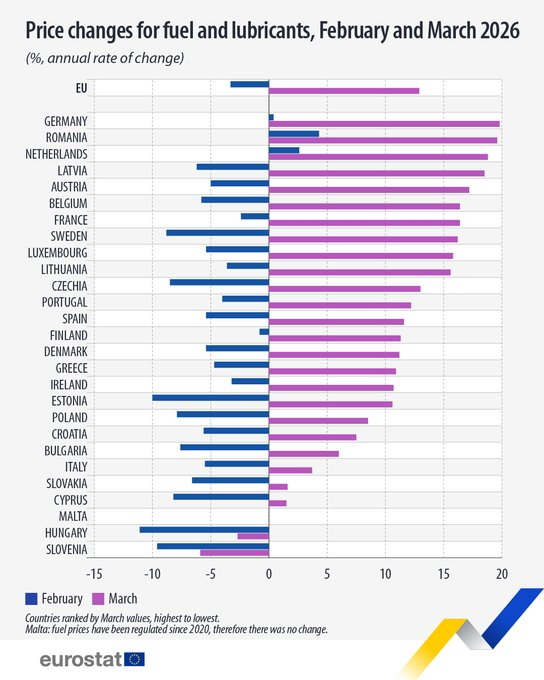

Los datos de Eurostat publicados este mismo martes son difíciles de ignorar: el precio de los combustibles y lubricantes en la Unión Europea aumentó un 12,9% en marzo de 2026 frente al mismo mes del año anterior. No es un repunte puntual ni un ajuste técnico, es la ruptura de una tendencia que venía siendo relativamente contenida hasta febrero. En un solo mes, el mercado giró.

Lo que hace especialmente significativa esta cifra no es solo su magnitud, sino la velocidad con la que se produjo. Hasta febrero, los precios llevaban meses moderándose en la mayoría de países de la UE. El giro de marzo llega, además, en un contexto en el que el sector del transporte ya acumulaba tensión por los aranceles, la debilidad de la demanda en algunos corredores y la presión sobre los márgenes en el mercado spot.

Los incrementos no se distribuyeron de forma uniforme. Alemania registró una subida interanual del 19,8%, Rumanía del 19,6%, Países Bajos del 18,8% y Austria del 17,2%. Hungría y Eslovenia fueron las únicas excepciones con descensos, pero su peso en el conjunto del mercado europeo de transporte de mercancías no cambia el diagnóstico general. La fotografía es de encarecimiento generalizado.

El dato más relevante para las empresas de transporte es el relativo al gasóleo. En términos mensuales, el precio del diésel en la UE subió un 19,1% entre febrero y marzo de 2026. No en un año, en un mes. Países como Chequia, Suecia o Estonia registraron incrementos superiores al 25% en ese único periodo. Para una empresa de transporte internacional con rutas que atraviesan esos mercados, la estructura de costes de un viaje calculada a principios de febrero quedó obsoleta antes de que terminara el trimestre.

Aquí entra en juego una de las disfunciones más persistentes del sector: la cláusula de revisión de combustible. Cuando existe, rara vez está calibrada para responder a variaciones tan bruscas y tan rápidas. Cuando no existe, el porteador absorbe el incremento íntegro sin posibilidad de repercutirlo de forma inmediata. Y cuando se negocia su actualización, los plazos contractuales hacen que el ajuste llegue tarde, si es que llega.

Como ya compartimos en estas páginas en un artículo sobre la crisis del combustible de 2022, ya describíamos este mecanismo con precisión: parte de la flota empieza a calcular si le compensa más parar que trabajar. Ese umbral vuelve a estar sobre la mesa, especialmente para autónomos y pequeñas empresas sin capacidad de absorber oscilaciones de esta magnitud en sus tesorerías.

Hay otro ángulo que conviene no perder de vista: la asimetría geográfica de estos incrementos tiene consecuencias directas sobre la competitividad relativa entre operadores de distintos países. Un transportista español compitiendo en licitaciones europeas contra uno húngaro o esloveno no opera con el mismo coste de combustible ni con las mismas perspectivas para los próximos meses.

Lo que los datos de Eurostat certifican hoy es que el margen para seguir aplazando la conversación sobre indexación, cláusulas y repercusión de costes se ha vuelto más estrecho que nunca.

Carlos Zubialde

contacto@informacionlogistica.com